Buenas y santas decía un compañero del colegio y así voy a arrancar hoy. Espero que estén tod@s más que bien. En la edición del mes de septiembre de Economía on the Rocks vamos a traer como foco de análisis a la tan famosa y criticada desde diferentes ángulos “Convertibilidad Argentina”, lo que probablemente nos lleve más de una edición.

La idea de que toquemos dicho tema esta ocasión es meramente para entender uno de los sucesos claves de la historia de nuestro país que marcan trayectorias que dejan consecuencias no solo en el corto plazo, sino que también en el mediano y largo plazo se siguen sintiendo espectros de estos.

Para esta crisis en particular voy a estar citando a José Luis Machinea, quien fue ministro de Economía y Presidente del Banco Central de la Nación Argentina, específicamente en su trabajo “Currency Crises: A Practitioner’s View”.

La frecuencia del crecimiento y las magnitudes de las crisis que ocurrieron durante las últimas décadas puede estar parcialmente explicada por el abandono del sistema Bretton Woods y el incremento de la importancia de los flujos de capitales internacionales.

Muchos intentaron explicar este fenómeno tan frecuente en contextos de países en desarrollo, como Krugman. Pero las explicaciones fueron variando a lo largo del tiempo abarcando desde problemas económicos fundamentales hasta comportamientos del sector público que llevan a generar múltiples equilibrios, problemas especulativos, problemas de información, fragilidad financiera por parte del sector bancario, y también políticas regulativas de corto plazo apuntadas a sectores más pobres de la economía.

Las explicaciones vienen acompañadas de algunas variables de gran relevancia tales como continuos déficits asociados a programas de rescate financieros, deuda pública de corto plazo, incertidumbre política, falta de transparencia, etc.

Una característica importante de las crisis monetarias es que, con frecuencia, la importancia de las viejas lecciones aumenta con cada nuevo episodio. Para ver esto de forma más ilustrativa Machinea analiza los casos del cono sur de América al comienzo de 1980, entre ellos:

- El uso del tipo de cambio como ancla nominal generalmente resulta en una apreciación del tipo de cambio.

- Los tipos de cambio con desequilibrios fiscales considerables no solo aumentan el déficit en cuenta corriente, sino que también crean una dinámica de endeudamiento perversa o, alternativamente, una expansión monetaria que precipita la crisis.

- Un efecto similar sobre el déficit en cuenta corriente puede generarse por una evaluación incorrecta del crecimiento de los ingresos futuros por parte del sector privado, que puede contraer demasiada deuda y gastar más allá de los niveles de equilibrio. Esta posibilidad es más probable en un contexto de liberalización de la cuenta de capital sin una adecuada supervisión del sistema financiero, lo que conduce a auges crediticios.

- El elevado déficit en cuenta corriente, en el contexto de una fuerte apreciación de la moneda, tiene altas probabilidades de terminar en una crisis cambiaria.

- Una crisis cambiaria genera una crisis financiera si el descalce cambiario ha sido intermediado por el sistema financiero. Esto, a su vez, implica costos fiscales considerables.

Presenta casos como el de México 1994, había un factor adicional pero particularmente importante, los pasivos de corto plazo del sector público. A partir de entonces quedó claro que los problemas de liquidez asociados al endeudamiento a corto plazo, además del monto total de la deuda en sí, pueden ser de especial relevancia para explicar una crisis cambiaria.

Otra característica relativamente nueva de la crisis del tequila fue que se produjo en el contexto de mercados financieros altamente globalizados. Por lo tanto, temas como el costo y la disponibilidad de información, el comportamiento de las masas y los problemas de coordinación comenzaron a ganar más relevancia y dieron origen a una literatura aún creciente sobre el contagio.

Por otro lado, está la crisis asiática, probablemente la menos esperada en torno a experiencias previas. Grandes tasas de crecimiento, ahorro e inversión y control fiscal no parecían anticipar la crisis cambiaria y bancaria de tal magnitud a pesar del gran déficit por cuenta corriente y la apreciación de la moneda, que de hecho fue sustancialmente menor que en otras crisis. ¿Cuál fue el error entonces? Diferentes estudios apuntan a la fragilidad del sistema financiero, en términos de liquidez y de solvencia, como el principal problema.

Como conclusión, nos cuenta que a pesar de que haya ‘peores’ o ‘mejores’ tipos de déficit de cuenta corriente, dependiendo del monto de inversión privada y de qué manera se financia, el tamaño del déficit es per se un signo de vulnerabilidad en tiempos de grandes volatilidades de movimientos de capital.

Habla también de la crisis rusa, de acá lo importante es que el concepto de moral hazard, o riesgo moral por su traducción del inglés, es relevante para explicar el proceso que sufren las economías emergentes y la existencia del efecto contagio.

A su vez, un ejemplo importante del efecto contagio es el de Brasil, que fue el más afectado por la crisis rusa. Esta generó problemas en el marco fundamental del sistema, una importante apreciación del tipo de cambio y una gran magnitud de deuda pública de corto plazo. Estos eran parecidos a los problemas que enfrentó México en la crisis del Tequila. Pero la gran diferencia fue que la deuda pública de corto plazo en Brasil fue con acreedores domésticos. Sin embargo, los intentos de aumentar las tasas de interés para detener el ataque especulativo fueron contraproducentes en términos de solvencia del sector público. Esto transformó el problema de liquidez en un problema de solvencia, y la deuda doméstica se vuelve tan importante como la extranjera cuando se enfrentan a problemas de este tipo.

En conclusión, los cortos plazos para la deuda tanto del sector público como el privado son muy importantes para explicar las crisis cambiarias.

Ahora que ya tenemos un panorama general de lo que son las crisis monetarias, por qué surgen y cómo afectan tanto a los países en los cuales se desarrollan como también a otros por efecto contagio, podemos centrarnos en el caso de Argentina con la crisis cambiaria del inicio de los años 2000.

Cuando una parte importante de los activos del sistema financiero son pasivos del sector público, surgen dos tipos de problemas:

Primero, problemas de liquidez, dados los diferentes vencimientos de pasivos y activos. Segundo, problemas de solvencia, esto decanta en un escenario de incertidumbre enlazado a vencimientos de deuda que como contraparte tienen ganancias del sector público muy poco significativas. Si bien por sobre esto se encuentran problemas políticos y anuncios de que se va a pasar a un tipo de cambio más flexible, es evidente que una consecuencia inevitable son las crisis cambiarias.

El caso de Argentina es más novelesco. Después de todo, Argentina no solo había sido el alumno estrella de Washington, sino que también había aprendido algunas lecciones de episodios previos a nivel internacional. Particularmente, después de la crisis financiera de 1995 el país había construido el segundo sistema bancario más sólido del mundo, después del de Singapur. Además, el vencimiento de la deuda había aumentado durante muchos años y hacia fines de 2000 su vida media promedio era de 7,3 años. También a finales de 2000, la deuda a corto plazo representaba el 78% de las reservas internacionales, en comparación con un promedio simple del 96% en los países de la crisis de Asia oriental. Sin embargo, cuando se suma el capital de la deuda a largo plazo con vencimiento en 2001, la relación entre las obligaciones del servicio de la deuda y las reservas internacionales asciende al 149%. Finalmente, la relación M2 / reservas fue de 2,8, frente a valores que se situaban entre 3,7 y 7,2 en los países de Asia oriental al inicio de la crisis, y un valor de 5,1 para Brasil en diciembre de 1998.

Entonces, ¿qué pasó en Argentina? No es simple, algunos dicen que debido al exceso de ajuste fiscal (Hausmann y Velasco), otros argumentan que la imposibilidad de realizar un ajuste mayor (Powell). José Luis en su trabajo plantea una visión más convencional apunta a tres motivos, complementarios entre sí:

- La convertibilidad no es la mecánica adecuada si se busca un tipo de cambio fijo, sí lo sería una dolarización.

- La convertibilidad no fue sustentable porque Argentina no siguió las políticas macroeconómicas adecuadas.

- La convertibilidad genera problemas que, en términos generales, son similares a los que generaría una política de tipo de cambio sobrevaluado y grandes déficits de cuenta corriente.

En cuanto a la dolarización como tal, un argumento común acerca de las ventajas de un tipo de cambio fijo es que generan una mejor disciplina fiscal en relación con otros tipos de cambio y que reducen los riesgos de una depresión asociada a grandes devaluaciones y, por lo tanto, reduce el costo de endeudamiento. Pero la pregunta está en si la dolarización puede contribuir de mejor manera que la convertibilidad a lograr estos aspectos, teniendo en cuenta el costo de cambiar de un sistema a otro, principalmente la pérdida del señoreaje.

Con respecto a la disciplina fiscal, no hay motivo para creer que la dolarización va a tener mejores resultados que un sistema de convertibilidad. De hecho, hay evidencia que refleja que un tipo de cambio fijo genera mayor moderación en el frente fiscal (no con relación a la dolarización, en términos absolutos). El tema está en ver cómo afectan estos sistemas al sector fiscal en relación con las demandas y rigidez que ellos imponen.

En 1990 Argentina tuvo una mejora en términos fiscales, pero no suficiente como para hacer la convertibilidad sustentable a lo largo del tiempo. Yendo al extremo, cuando el crédito internacional no estuvo disponible en la segunda mitad de 2001, muchas provincias emitieron bonos (‘pseudo-moneda’) para utilizarlos como moneda. Ni la convertibilidad ni la dolarización podrían salvar a las provincias de este efecto de inflación financiera.

En cuanto al riesgo país, es evidente que la dolarización, en comparación con la convertibilidad, debería generar una reducción de éste. Sin embargo, es difícil medir este efecto que parece estar positivamente correlacionado con el grado de dolarización de la economía.

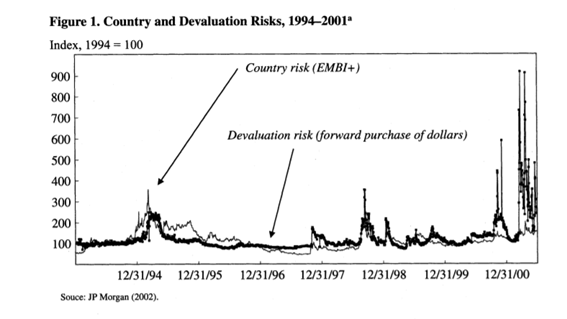

En la figura anterior podemos ver la correlación positiva (0.82) entre el riesgo país y el riesgo de devaluación. Esto es un indicador de que tanto buenas como malas noticias afectan a ambos mercados de manera similar. Problema para la salida de la convertibilidad, era imposible que no hubiera movimientos en un sector cuando se modifica el otro.

En caso de una dolarización se pierde el poder de señoreaje, herramienta muy utilizada hasta la actualidad por los gobiernos que han pasado, pero el beneficio neto podría ser positivo si se llegara a un acuerdo con el país del cual se toma la moneda para obtener un porcentaje de la recaudación por señoreaje (en nuestro caso sería EEUU, igualmente lo veo hiper utópico). Ante la falta de esto, pareciera que la convertibilidad es mejor que un tipo de cambio fijo en primera instancia, esto es, en un periodo de tiempo lo suficientemente largo como para ganar confianza mientras se obtienen ingresos por señoreaje. En el corto plazo, la dolarización es más efectiva para generar reputación. Entonces la pregunta no tiene una respuesta clara, la misma va a depender de a qué se la condicione.

El argumento de que la convertibilidad era insostenible debido a la inconsistencia de las políticas macroeconómicas y microeconómicas es algo cierto, pero no aporta mucho desde el punto de vista de las lecciones que se pueden aprender. El motivo está en que el tipo de cambio libre no es sustentable si el resto de la política económica no es consistente con el mismo. Uno de los supuestos pros de la convertibilidad es que per se puede introducir un grado de disciplina tanto en lo fiscal como lo salarial y de precios, que sea suficiente.

La pregunta recae en si una política macroeconómica consistente habría hecho a la convertibilidad sustentable o si el sistema habría tenido problemas que son comunes a todos los regímenes de tipo de cambio fijo.

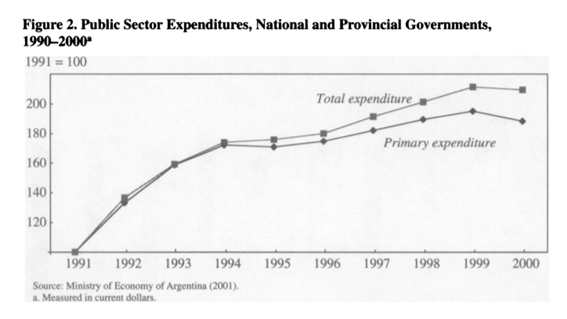

Hace un paréntesis para tocar 3 puntos sobre el caso argentino en torno al gasto público y el déficit en los 90:

- El gasto público total en dólares había aumentado un 101% entre 1991 a 1999 (gasto primario en un 85%). Ver la figura 2.

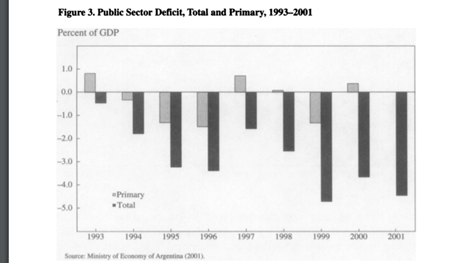

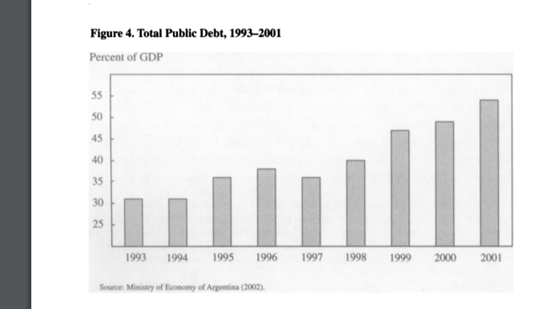

Elevado déficit y aumento de la deuda pública, que pasó de 31 a 47% entre 1993 y 1999, un periodo de un gran crecimiento relativo del PBI. Figuras 3 y 4.

- Elevado gasto público y elevado déficit fiscal pueden haber inferido en presiones para reprimir subas sobre los precios de los bienes no transables y contribuir al aumento cambiario (gran parte del aumento del gasto fue por pensiones, entonces se debe a transferencias, no significa que haya habido modificaciones en la demanda de bienes no transables).

- Un déficit menor habría ayudado a mantener la deuda en niveles razonables y de esta forma se habría facilitado el paso por el periodo recesivo y el ajuste deflacionario sin generar el sentimiento de que la deuda se volvía más difícil de pagar.

Mas allá de que la pérdida fiscal haya contribuido a la apreciación del tipo de cambio, el efecto negativo más relevante surge del aumento de la deuda durante la parte ascendente del ciclo que creó la necesidad de una política procíclica más fuerte en la fase recesiva y generó el sentimiento de una deuda interminable.

Otra conclusión nos dice que la convertibilidad, como otros regímenes de tipos de cambio fijos, genera apreciación cambiaria.

Hay dos tópicos relevantes a analizar para ver si la convertibilidad pudo haber generado diferentes comportamientos que políticas de tipo de cambio más “suaves”, más precisamente, el impacto sobre los flujos de capital y el efecto tanto en el sector privado como público.

En cuanto al primer punto, es esperable que la convertibilidad, producto de su credibilidad, aumentara el flujo de capital hacia el país y contribuyera a una mejor apreciación de la moneda local vs el tipo de cambio. Mientras que, para el segundo punto, sabemos que aumentó el gasto público y los salarios nominales aumentaron un 36% durante los primeros dos años de la convertibilidad. A pesar de esto, no hay motivos para creer que la misma induce a menores apreciaciones del tipo de cambio cuando se la compara con políticas cambiarias más suaves.

Entonces, no hay dudas de que la política fiscal argentina no era consistente con la convertibilidad en mediano y largo plazo. El mejor régimen de tipo de cambio depende fuertemente del nivel de apertura económica, el grado de dependencia de la cuenta corriente con el país al que se ata el tipo de cambio, la magnitud y frecuencia de los shocks exógenos y el grado de dolarización que existe en los pasivos. En torno a esto, cabe resaltar que Argentina es una economía bastante cerrada, con débiles lazos comerciales con EE. UU. y con gran sensibilidad ante shocks exógenos, por ende, no cumple con los requisitos de un régimen tan estricto.

Finalmente, se concluye que la dolarización es más eficiente que un sistema de convertibilidad solo en el corto plazo. La dolarización no habría evitado la apreciación del tipo de cambio y los problemas por la pérdida de competitividad generada por la deflación.

La pregunta en cuestión, entonces, es si lo mejor hubiera sido salir de la dolarización en buenos momentos. La respuesta es que hubiera sido lo mejor a hacer, pero que la política económica de este proceso habría sido muy complicada.

¡Gracias por acompañarnos siempre! Hasta la próxima edición de Economía on the Rocks por Politólogos al Whisky.

Deja un comentario